質 問

この度、相続が発生しました。

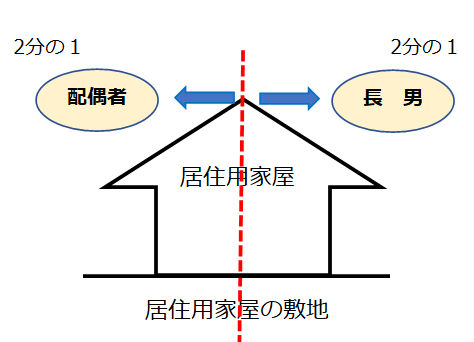

相続人は被相続人の配偶者と長男の2人です。

配偶者は、被相続人が所有する居住用家屋に被相続人と同居し生計を一にしていました。

一方、長男は5年前まで同じ居住用家屋に同居していましたが、結婚を機に勤務先近くのマンションを借りて住んでいます。なお、(長男が住んでいる)マンションの所有者は被相続人の親族ではありません。

相続人である配偶者と長男は遺産分割協議で、被相続人の所有していた自宅の土地・建物を2分の1ずつ相続し、長男は家族とともに、相続した居住用家屋に転居することを考えています。また、建物の敷地は300㎡です。

被相続人の配偶者と長男は、相続によって取得することになる居住用建物の敷地の持分について、「小規模宅地等の特例」を適用することを考えていますが、可能でしょうか。

回 答

建物の敷地(300㎡)のうち、配偶者が相続する2分の1相当分(150㎡)については、小規模宅地の特例(相続税評価額の80%減の評価)が適用できます。

しかし、長男が相続した2分の1相当額(150㎡)については、小規模宅地の特例は適用できません。

小規模宅地の特例が認められるには、被相続人の居住の用に供されていた宅地等で、被相続人の配偶者又は一定の条件を満たす被相続人の親族が相続等により取得する場合に限られます。

このケースでは、被相続人に配偶者がいるため、仮に長男に持家がなかったとしても、長男については小規模宅地の特例を受けることはできないので注意が必要です。

\ 最新情報をチェック /