本年12月16日に国税庁から令和6事務年度における相続税の調査等の状況が公表されましたので、その概要をお伝えします。

▣ 税務調査の結果の概要

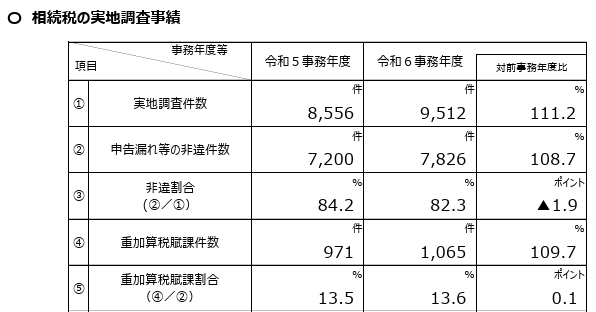

相続税の年間調査件数は約9,500件と前年比約11%増となりました。

相続税の調査件数は令和元年度には1万件を超えましたが、令和2年度ではコロナ禍で約5千件と半減し、その後は増加傾向にあります。昨年から今年にかけての件数の増加(約11%増)は、AIの活用による省力化も背景にあるかもしれません。

また、税務調査が入った場合には、そのうち約8割が非違件数(当初申告で漏れていた財産等が見つかったケース)となっています。

▣ 相続税の簡易な接触

税務調査(実地調査)の他に、⽂書や電話、あるいは税務署への来署依頼による⾯接によって当初申告における申告漏れや計算誤り等を指摘する事績(簡易な接触)も増加しています。

令和6事務年度における接触件数は21,969件(対前年⽐17.0%増)、申告漏れ等の⾮違件数は5,796件(同14.1%増)となっており、「簡易な接触」の事績の公表を始めた平成28事務年度以降で最⾼となっています。

税務調査に比べて税務署側の手数も大幅に軽減される「簡易な接触」は、今後も確実に増加すると考えられます。

▣ 相続税の調査事例より

本年度より、税務調査において(申告漏れが発覚した)典型事例が4つ紹介されています。

今回はその中から2つの事例を紹介します。

事例1 相続開始前に引き出した多額の現⾦を相続⼈宅で保管の上、当該現⾦の存在を関与税理⼠に伝えず、申告から除外した事例

相続開始前に医療費支払や(将来の)葬儀費用等の支出に備え、被相続人の預金口座から(所要資金として)預金を引き出すことがあります。こうしたこと自体は別に珍しいことではありません。

一方で、(必要額を大幅に上回る)多額の資金を引き出して、そのまま「タンス預金」として保管し、相続財産から除外するような税逃れも一定数存在するようです。

しかし、相続直前の預金の引出しは、税務調査においてほぼ例外なくチェックされる項目です。引出した金額は資金使途等をメモ等の形で残し、相続時に手元に残っている現金については相続財産として申告することが必要です。

なお、意図的に引き出した現金を隠匿する(隠す)行為が発覚した場合、(悪質な税逃れとして)重加算税というペナルティが課される可能性が高くなるので注意が必要です。

事例2(無申告) 相続開始前に被相続⼈の⼝座残⾼が相続税の基礎控除以下になるよう、相続⼈及びその家族名義の⼝座へ預⾦の移動を⾏い、相続税の納税を免れようとした事例

こちらの事例も事例1と同様、相続発生前に被相続人の預金口座から預金を引き出して、相続人や家族名義の預金とする事例です。

これは一般に「名義預金」と呼ばれるもので(名義こそ違うものの)実質的には被相続人の財産として扱われます。

被相続人が亡くなった時にこうした名義預金の預金残高が存在する場合には、被相続人の財産として相続税の申告する必要があります。

\ 最新情報をチェック /