「事業を行うにあたって、法人と個人のどちらの方が有利でしょうか…」

「売上が増えてきたので、そろそろ会社にしたほうが良いでしょうか…」

このような相談は、弊事務所にも比較的多く寄せられる相談の例です。

法人化するとメリットがあると聞いてはいるものの、費用や手続きの手間を考えると踏み出せない、という方も少なくありません。

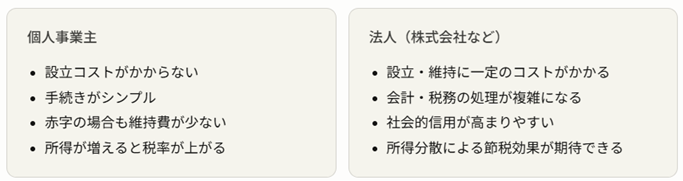

実際には、個人と法人とで以下のような特徴(違い)があると考えられます。

この記事では、法人化を検討するうえで押さえておきたい3つの判断基準について、わかりやすくご説明します。

そもそも、個人事業と法人の違いとは

まず、個人で事業を営む「個人事業主」の場合を考えましょう。

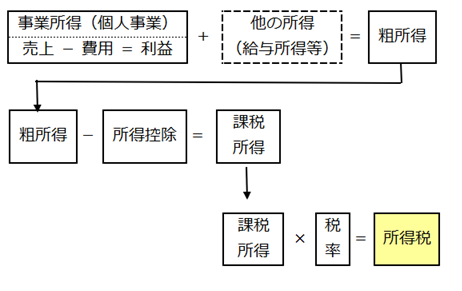

個人事業主は、事業から生じた所得(≒利益)を基準に「個人の所得」を計算して申告・納税します。具体的には、個人事業から生じた所得(≒利益)を前提に、事業所得の他に給与所得等があればそれらも合算して粗所得を計算します。

次に、各種の所得控除(配偶者控除、扶養控除、医療費控除、基礎控除等)を差し引いて課税所得を計算し、最後に課税所得に税率を乗じて所得税を計算します。

一方、法人(株式会社・合同会社など)の場合は単純です。

法人の利益(≒所得)に対して、一定の税率を乗じて法人税が計算されます。

このように、法人の場合には(個人と違って)定率課税のため、所得が多くなると個人よりも法人の方が税金面で有利になるという構造となっています。

なお、個人事業主が法人化すると、個人は法人から給与(役員報酬)を受けることになります。役員報酬は法人にとって経費になる一方、個人にとっては給与所得になります。

このように、会社形態をとることで、「法人の所得」と「個人の給与所得」が分離されます。この仕組みの違いが、税負担や社会保険、対外的な信用力などにも影響してきます。

判断基準①:所得税 vs. 法人税

「個人事業」か「法人化」かという検討にあたって最もよく挙げられる判断基準が、税負担の比較です。

先述のように、個人事業主には「所得税」が課されますが、所得税は累進課税のため、所得が増えるほど税率が上がります。例えば、課税所得が900万円を超えると所得税率は33%に達し、そこに住民税(約10%)が加わります。

一方、法人税の実効税率は概ね20〜30%台で推移するので、所得が一定水準を超えると法人のほうが有利になってきます。実効税率が異なるのは、中小企業の場合、800万円以下の所得の場合には軽減税率(15%)が適用されるためです。800万円を超えると税率は定率(23.2%)となります。

一応の目安としては、事業所得(売上高から経費を引いた利益)が年間500〜600万円を超えてくると、法人化による節税効果が生まれやすくなります。

ただし、法人化すると社会保険の強制加入等の固定コストも増えます。節税額とコスト増分を比較したうえで判断することが重要です。

判断基準②:消費税の検討

2番目の判断軸は消費税です。

個人事業主として開業してから2年間は、消費税の納税が免除される「免税事業者」となるケースが多くあります。また、個人事業主から法人化する際、新法人は別人格となるため、再び最大2年間の免税期間を適用可能です(但し、資本金などの一定要件があります。)

一方、2023年10月1日から導入された「インボイス制度」(適格請求書等保存方式)の普及に伴い、取引先によっては免税事業者との取引を敬遠するケースも出てきています。特に、フリーランスとして企業の下請けなどの仕事を受ける場合、免税事業者のままだと取引の継続が難しくなる場合もあります。

したがって、消費税の観点だけで判断するのではなく、事業の実態や取引先との関係も踏まえて考える必要があります。

判断軸③:信用確保と自律性

実は税金(の差)だけが法人化の理由ではありません。

取引先が「法人でないと契約できない」と定めていたり、融資や補助金の申請要件として法人格が求められるケースがあります。また、従業員を雇用して組織として成長させていくフェーズでは、法人格があることで採用や社会的信用の面で有利に働くことが多くあります。

さらに、法人(事業)と個人(生活)を明確に分けることで、自律的な事業運営が行いやすくなります。

もちろん、個人事業主の場合にも、事業と生活を明確に分けることは可能ですが、ともすると、事業と生活が「混然一体化」していたり、結果として記帳自体もかなり疎かになっている例も散見されます。

このような状態になると、将来の資金繰りの計画や適正な税金計算が困難になるなど様々な弊害が生じます。実際、混然一体化したケースでは、確定申告に要する費用がかなり多額になったり、あるいは、そもそも(税理士さんに)引き受けてもらえないケースもあります。

したがって、「いつか法人化しよう」と考えているならば、事業が軌道に乗ってから慌てて準備するより、節目のタイミングで計画的に進めるほうがスムーズです。

【法人化の検討を考えるチェックリスト(例)】

✅ 事業所得が年間500万円を超えてきた

✅ 個人の所得税・住民税の負担が重くなってきた

✅ 法人でないと取引できない顧客・案件がある

✅ 従業員の採用を本格的に考えている

✅ 個人の生活と法人事業とを分離したい

✅ 事業承継や株式の活用を将来的に考えている

まとめ

法人化は「節税のため」だけに行うものではなく、事業特性や事業成長の段階、損益や資金管理、あるいは将来の目標に合わせた戦略的な選択となります。

「そろそろかな」と感じたら、まずは専門家に相談してみることをおすすめします。

\ 最新情報をチェック /